Schon die einfachsten Dinge im Alltag können mithilfe eines Bullet Journals Spaß machen. Hier treffen Kreativität und Organisation aufeinander. Gleichzeitig schaffst du es, neue Motivation zu finden und neue Herausforderungen zu meistern. Mit dem Bullet Journal Geld sparen bringt dir gleich mehrere Vorteile: Du hast immer Überblick über deine Finanzen, erreichst deine persönlichen Sparziele und kannst dir somit deine Wünsche erfüllen.

Ein Bullet Journal ist im Prinzip nichts anderes als ein Notizbuch. Dieses Notizbuch gestaltest du dir zu deinem ganz persönlichen Kalender um. Es soll dir dabei helfen, mehr Ordnung und Struktur in deine To-dos und Ziele zu bringen, kann dir aber auch hervorragend für deine Sparpläne nützlich sein.

Weshalb du einen Finanzplaner im Bullet Journal erstellen solltest

Ganz einfach: Du behältst so den Überblick über deine Finanzen. Fragst du dich am Ende des Monats, wo dein ganzes Geld denn überhaupt hingeflossen ist? Oder wofür du vielleicht zu viel Geld ausgibst? Wo kannst du sparen? Diese Fragen dienen dazu, dir einen besseren Überblick zu verschaffen. Hast du diese Fragen erst einmal beantwortet, kannst du mit den Sparmaßnahmen loslegen und schauen, in was du investieren möchtest.

Zunächst einmal solltest du dir bewusstwerden, in welchen Bereichen und welchen Betrag du sparen möchtest. Du nimmst dir nun dein Bullet Journal zur Hand und notierst dir deine Zahlen darin. Gleichzeitig bilden sie auch dein wöchentliches bzw. monatliches Zwischenziel. Wenn du dann erst einmal den Überblick über deine Finanzen hast, kannst du Sparmaßnahmen im größeren Stil anlegen.

In 5 Schritten zum eigenen Finanzplaner im Bullet Journal

1. Lege einen Bereich fest

Als Erstes solltest du dir eine Gliederung für dein Bullet Journal ausdenken, in der die Finanzen eingeordnet werden. Wir empfehlen dir erst einmal eine grobe Einleitung zu entwerfen.

Beispiel: Freizeit, Lebenshaltung, Sonstiges. Kategorien wie Einkaufen, Wohnen, Reisen und Sport sind selbstverständlich auch möglich, nur solltest du dabei nicht zu sehr ins Detail gehen.

2. Entwickle eine Routine für das Journaling

Beim Eintragen in das Bullet Journal sind dir keine Grenzen gesetzt. Finde einfach heraus, welche Routine für dich am ehesten geeignet ist. Trägst du lieber gleich alles in das Bullet Journal ein oder nimmst du dir dafür abends etwas Zeit, um alles nachzutragen? Trägst du lieber alles nach, empfehlen wir dir, deine Belege zu sammeln.

3. Rechne deine Ausgaben und dein Einkommen gegen

Dein monatliches Budget ergibt sich aus der Differenz, wenn du deine Ausgaben von deinem Einkommen abziehst. Auch Fixkosten sowie variierende Ausgaben zählen hier dazu. Nun kannst du auch endlich Sparmaßnahmen sowie ein Ziel ermitteln. Eine weitere Methode wäre auch noch, dein monatliches Budget entweder durch 4 oder durch 30 zu teilen, um deinen täglich oder wöchentlich verfügbaren Betrag zu errechnen. Treten bei dir häufig variable Kosten auf, berechne dein monatliches Budget lieber jeden Monat neu.

4. Setze dir Ziele

Beim Sparen bietet es sich immer an, sich ein Langzeitziel zu setzen. Du selbst kannst festlegen, wie groß das Projekt sein soll und wie die monatlichen Zwischenziele aussehen sollen. Dies solltest du dir in dein Bullet Journal notieren. Damit du auch ehrgeizig an der Sache bleibst, empfehlen wir dir, deine Wünsche und Träume immer wieder im Bullet Journal erscheinen zu lassen. Dieser kleine, aber effektive Trick wird dir dabei helfen, immer dein Ziel vor Augen zu haben und dich darauf zu freuen.

5. Belohnung

Ein überaus wichtiger Bestandteil des Sparens liegt im „sich belohnen“. Denke deshalb auch darüber nach, welche Belohnung du dir gönnst, wenn du dein monatliches Sparziel erreicht hast. Diese Belohnung kannst du dann entweder auf einen Haftnotizzettel aufschreiben und gut sichtbar irgendwo hin kleben, oder du trägst es direkt in dein Bullet Journal ein. So hast du deine Belohnung immer gut vor Augen. Wir empfehlen dir, jeden kleinen Erfolg zu feiern.

Sparen mithilfe von Challenges

Bevor du Geld ausgeben kannst, musst du natürlich erst einmal etwas sparen. Challenges im Bullet Journal können dabei eine enorme Hilfe darstellen. Bestenfalls geben sie dir klare Vorgaben und Regeln, wie du schnell und unkompliziert einige Euros sparen kannst.

Die Voraussetzung dafür ist natürlich – wie bei so vielen Dingen – dass du am Ball bleibst und keine Ausnahmen gelten lässt. Zugegeben, nicht immer ganz einfach, ist aber machbar. Du solltest dir auf jeden Fall immer klar vor Augen halten, weshalb du sparst. Meistens hat man ja ein Herzensanliegen, auf das man hin sparen und sich schlussendlich belohnen möchte. Nachfolgend stellen wir dir einige Challenges vor.

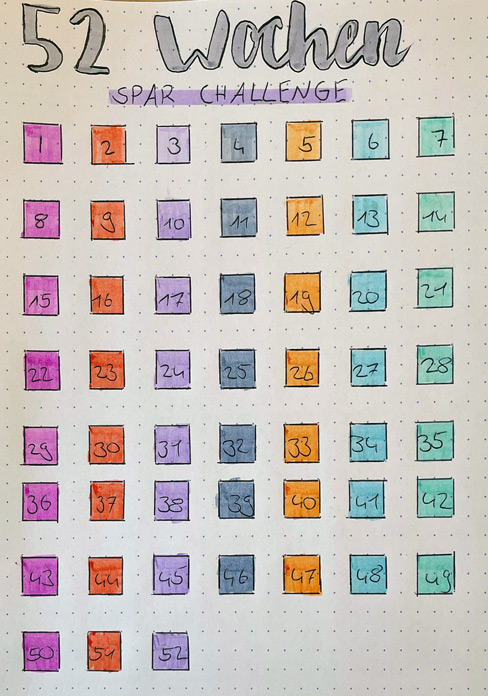

Die 52 Wochen Spar-Challenge

Von vielen Bullet Journal Nutzern ist dies die beliebteste Spar-Challenge. Man kommt super damit klar, denn das Prinzip ist kinderleicht: Du sparst jede Woche im Jahr einen Betrag von 1 und 52 Euro. Am Ende des Jahres, sprich, nach 52 Wochen kommst du so auf einen beachtlichen Betrag von 1.378 Euro. Du kannst selbst entscheiden, wie hoch der Betrag sein soll, den du wöchentlich zurücklegst. Dabei musst du nicht unbedingt mit einem Euro anfangen. Somit kannst du nach jedem Jahr einen hohen Betrag nach dem anderen kassieren.

Du könntest z. B. so vorgehen, dass du samstags schaust, wie viel Geld du in der Woche ausgegeben hast. Hast du in dieser Woche keine besonders hohen Ausgaben gehabt, kannst du die Sparsumme etwas höher ansetzen; andersherum gehst du genauso vor. Ein kleiner Tipp von uns: Am besten überweist du dir die Sparbeträge immer auf ein Tagesgeldkonto. So hast du die Möglichkeit, immer an das Geld heranzukommen, es aber auch nicht gleich auszugeben, wenn du es auf deinem Girokonto lässt. So kannst du das Geld eher für größere Anschaffungen nutzen.

Die 365 Tage Spar-Challenge

Sollten dir die wöchentlichen Beträge zu hoch sein, kannst du auch auf die 365 Tage Challenge zurückgreifen. Auch diese Version geht über ein Jahr. Der Unterschied zu der wöchentlichen Spar-Challenge besteht darin, dass du nicht wöchentlich einen Betrag zurücklegst, sondern jeden Tag.

Das klingt vielleicht im ersten Moment etwas viel, ist es aber nicht. Du fängst nämlich mit einem Cent an, am zweiten Tag mit 2 Cent und immer so weiter. Am letzten Tag des Jahres bist du dann bei 3,65 Euro angekommen. Insgesamt macht das im Jahr dann eine Sparsumme von 667,95 Euro aus. Und das hast du alleine dadurch erreicht, indem du einfach jeden Tag nur ein paar Cent beiseitegelegt hast. Klingt doch machbar, oder?

No-spend-Challenge

Eigentlich geht es bei dieser Challenge nicht direkt ums Sparen, sondern darum, das Geld nicht auszugeben. Wir empfehlen dir, diese Challenge monatlich in deinem Bullet Journal zu erstellen. Du kennzeichnest dafür jeden Tag, an dem du kein Geld ausgegeben hast, als Erfolg.

Hilfreich ist es, wenn du dir vorher schon überlegst, auf welche Ausgaben du für den kommenden Monat verzichten möchtest. So könntest du einige deiner Spontan-Käufe in den Griff bekommen. Aber auch hier heißt es: dranbleiben! Werde nicht nachlässig im Ankreuzen der Tage, an denen du kein Geld ausgegeben hast!

Wenn dir diese Disziplin schwerfällt, dann ist ein Sparkonto für dich die bessere Option, denn Geld, welches du erst einmal nicht hast, kannst du auch nicht ausgeben.

Auch interessant für dich: Juli im Bullet Journal: Kreative Ideen, die deine Seiten zum Strahlen bringen!

Der Bullet Journal Tracker

Bei den Challenges geht es eher darum, regelmäßig einen Betrag X zu sparen. Der Tracker eignet sich eher für langfristige Ziele, auf die du hinsparen möchtest, wie beispielsweise eine größere Anschaffung oder eine Reise. Die Auswahl an Trackern ist reichhaltig.

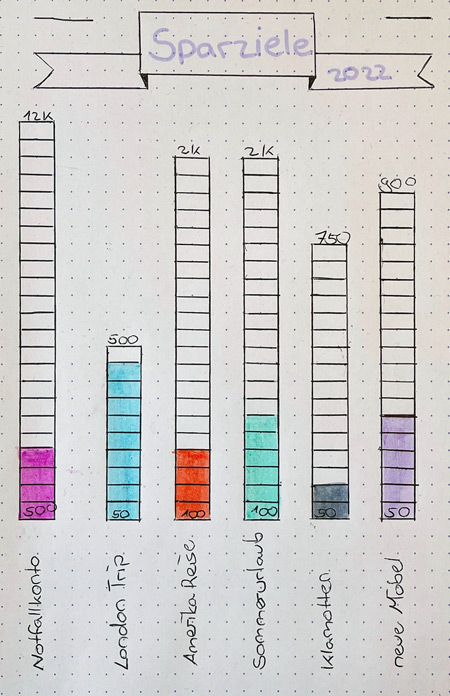

Spartracker in Säulenform

Dieser Tracker eignet sich besonders gut für dich, wenn du gleich mehrere Spar-Ziele (also für mehrere Anlässe) erreichen möchtest. Jede Säule entspricht einem deiner Ziele und die einzelnen Blöcke innerhalb der Säulen bilden deine Zwischenschritte, in denen du sparen willst.

Beispiel: Eine Säule hat das Ziel von 1.000 Euro. Nehmen wir einmal an, sie sind für einen Urlaub gedacht. Die Zwischenschritte, also die einzelnen Blöcke darin, sind jeweils 50 Euro. Immer, wenn du jetzt 50 Euro für deinen Urlaub beiseitelegst, kannst du eines der Kästchen bzw. Blöcke ausmalen. So wird sich deine Säule (und natürlich dein Konto) stetig füllen, bis du dann irgendwann dein Ziel erreicht hast.

Zeitliche Rahmen gibt es hierfür nicht, es sei denn, du legst einen fest. Grundsätzlich eignet sich jedoch solch ein Tracker eher für Anlässe, die kein bestimmtes Datum haben, wie z. B. neue Möbel.

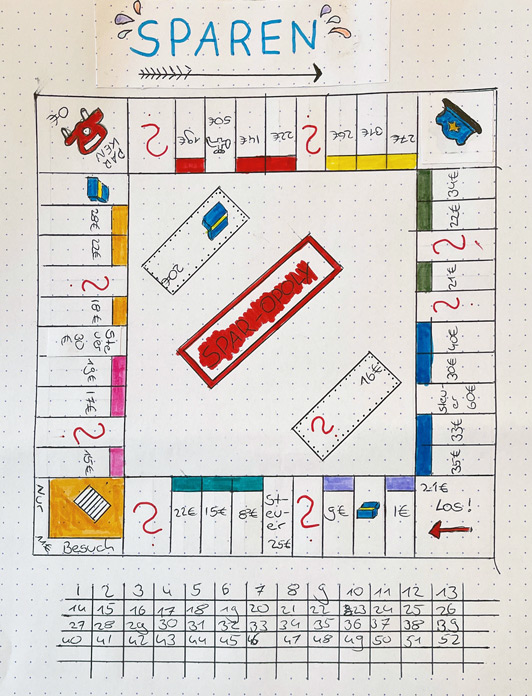

Bist du kreativ? Dann spiele Spar-Monopoly

Die Erstellung des Layouts für diesen Tracker erfordert erst einmal etwas Zeitaufwand und künstlerische Begabung. Es macht aber unheimlich viel Spaß. Zu deinem Bullet Journal benötigst du lediglich noch einen Würfel und einen Stift. Nun würfelst du jede Woche und markierst das Feld, auf dem du landest. Unter dem Spielbrett kannst du beispielsweise eine Tabelle zeichnen, die die wöchentlichen Sparbeträge auflistet. Wie hoch diese sind, liegt natürlich ganz in deinem Ermessen. Wie beim richtigen Monopoly gibt es auch hier einige Sonderfelder. Hier gibt es besondere Aufgaben bezüglich des Sparens. Schon das Ausdenken der Aktionen wird dir eine Menge Freude bereiten und im Laufe der Zeit kannst du dir mit deinem Spar-Monopoly eine Menge Geld zusammensparen.

Der Tetris Spar-Tracker

Dieses Layout eignet sich besonders gut für ein festes Sparziel, z. B. 2.000 Euro für eine Reise oder ähnliches. Das Ziel schreibst du dir ganz oben auf die Seite. Jetzt stellen einzelne Tetrissteine die Beträge dar, die zusammen deinen Wunschbetrag ergeben. Hast du nun einen bestimmten Betrag beiseitegelegt, kannst du den entsprechenden Tetris-Stein ausmalen.

Das 1.000 Euro Sparziel

Hast du gerade keinen bestimmten Anlass, auf den du hin sparen möchtest, kannst du dir auch einfach einen bestimmten Betrag als Ziel setzen, z. B. 1.000 Euro (man weiß ja nie, wofür man sie gebrauchen kann). Hierfür ist dieser Tracker eine ideale Option.

Du kannst diesen Tracker auch nutzen, wenn du dir einfach einen Notgroschen ansparen möchtest. Quasi ein Notfallkonto, an das du nicht für Reisen oder sonstiges herangehst, sondern wirklich nur für absolute Notfälle.

Ein Notgroschen sollte übrigens einen Umfang von mindestens drei Monatsgehältern haben. Natürlich ist mehr besser, aber das hängt ja nun auch einmal davon ab, wie viele Personen du mitzuversorgen hast, also beispielsweise deine Kinder. Nur du kannst selbst wissen, mit wie viel Geld auf der hohen Kante du dich am wohlsten fühlst.

Auch für diese Sparziele kannst du deine Sparbeträge wieder in einzelne Schritte einteilen. Wenn du zum Schluss auf einen sehr hohen Betrag kommen möchtest, könntest du deine Sparschritte auch auf 1.000 Euro aufteilen und immer dann den Tracker verwenden, bis du an deinem Ziel angelangt bist. So sieht es für dich am Anfang auch nicht ganz so entmutigend aus, wenn noch so viel fehlt, bis du deinen Wunschbetrag erreicht hast.

Für ein 1.000 Euro Sparziel könntest du beispielsweise in 20 Euro-Schritten vorgehen. Jedes Mal, wenn du dann 20 Euro sparen konntest, darfst du ein Feld durchstreichen. Bestenfalls behältst du aber auch hier eine gewisse Regelmäßigkeit bei, beispielsweise alle zwei Wochen 20 Euro. Sonst kann dir dein Sparziel bzw. dein Tracker schnell aus den Augen geraten. Möglich wäre es natürlich auch, wenn du gleich mehrere 20 Euro-Schritte auf einmal sparst.

Der Klassiker: das Sparschwein

Vielleicht hast du dir als Kind früher schon in deiner knallbunten Spardose Kleingeld für deine neue Barbie-Puppe gespart. Das kannst du heute immer noch machen. Allerdings wird vermutlich dein gespartes Geld heutzutage direkt auf dein Sparkonto oder in ein neues Buch fließen. Jedes Mal, wenn dein Portemonnaie jetzt zu schwer wird, kannst du dir alle 1 bis 20 Cent-Stücke in dein Sparschwein stecken. Ist das Sparschwein voll, kannst du es zur Bank bringen. Den Erlös des Sparschweins kannst du dir dann in dein Bullet Journal eintragen. Du wirst staunen, wie viel Euro du anhand kleiner Cent-Beträge dort herausbekommst! So sparst du quasi nebenher, ohne es überhaupt richtig mitzubekommen.

Auch interessant für dich: So kannst du mit deinem eigenen Garten richtig Geld sparen

Weitere nützliche Tipps fürs Bullet Journal Geld sparen

Du solltest möglichst kleine Schritte gehen, um dir deinen Traum zu verwirklichen, denn meistens nehmen zu schwer erreichbare Ziele dir die Motivation. Wenn die monatlichen Sparziele zu groß werden, wird es auch schwierig, dich am Monatsende dafür zu belohnen.

Bei der Gestaltung deines Finanzplaners solltest du kreativ werden. Je mehr er deinem Stil entspricht, umso mehr wird es dir Freude bereiten, dein Bullet Journal regelmäßig zu führen.

- So erstellst du dir dein persönliches Bullet Journal

- Bullet Journal Dezember Ideen: Den letzten Monat im Jahr voll ausnutzen

- Bullet Journal Januar Ideen: Inspirationen für das neue Jahr

- Wie du dir dein Vision Board erstellst und deine Ziele erreichst

- Sketchnotes lernen: So hältst du deine Gedanken grafisch fest

- Cornell-Methode: Erfolgreiches Lernen mit besseren Notizen

- Finanztrend Kakeibo: Das steckt hinter der japanischen Sparmethode

- Bullet Journal Februar Ideen: Valentinstag, Karneval & Co.

- Bullet Journal März Ideen: Heiße den Frühling willkommen

- Bullet Journal April Ideen: So gestaltest du deinen April bunt und kreativ

- Bullet Journal Mai Ideen: Blühende Kreativität für einen farbenfrohen Mai

Foto: Julia; contrastwerkstatt / stock.adobe.com

{kind=link}