Die Energiekosten und die Mieten gehen stetig in die Höhe, und auch an der Supermarktkasse müssen wir immer tiefer in die Tasche greifen. Bleibt da überhaupt noch Geld übrig für die nächste Urlaubsreise oder den Restaurantbesuch mit der Freundin? Ein neuer Finanztrend aus Japan hilft dir dabei, Geld zu sparen, damit am Ende des Geldes nicht mehr so viel Monat übrig ist. Die Methode heißt Kakeibo und ist sozusagen die Rückkehr von Omas gutem alten Haushaltsbuch.

Was ist Kakeibo?

Dein hart erarbeitetes Einkommen rinnt dir oft schneller durch die Finger als dir lieb ist, und du fragst dich bestimmt auch am Monatsende, wo dein ganzes Geld eigentlich geblieben ist. Okay, bei der tollen Jeans oder dem schicken Kleid konntest du einfach nicht widerstehen, aber das macht doch nicht so viel aus, oder etwa doch? Viele Menschen verlieren vor allem beim Bezahlen mit der EC- oder Kreditkarte oder beim Einkauf im Internet oft den Überblick über ihre Ausgaben und geraten immer tiefer in die Schuldenfalle. Genau diesem Problem will die Sparmethode Kakeibo entgegenwirken.

Wörtlich übersetzt bedeutet der japanische Begriff Kakeibo „das Haushaltsbuch“. Diese Sparmethode gibt es bereits seit mehr als hundert Jahren und geht derzeit als neuer Finanztrend weltweit viral. Japans erste weibliche Journalistin entwickelte dieses Sparprinzip, das auf der Führung eines Haushaltsbuchs basiert und ein Sparpotenzial von bis zu 35 Prozent der Ausgaben verspricht.

Das Grundprinzip von Kakeibo

Die Kakeibo-Methode funktioniert nach dem Prinzip des klassischen Haushaltsbuchs, in das du deine Ausgaben notierst. Du brauchst dafür ein gewisses Maß an Disziplin, denn wenn du auch nur die kleinste Ausgabe vergisst, wird die Bilanz verfälscht und das Endergebnis stimmt nicht mehr. Der Unterschied zu Großmutters Haushaltsbuch ist, dass du jeden Monat ein klares Sparziel vor Augen haben musst, das du am Monatsende mit dem Ergebnis vergleichst. Um dein eigenes Ausgabe-Verhalten zu reflektieren, musst du dir vier Fragen stellen. Dabei eignet sich Kakeibo auch als Jahresplan.

So funktioniert Kakeibo

Folgende sechs Schritte sind wichtig für die Kakeibo-Methode:

- Besorge dir ein Notizbuch

Zum Notieren deiner Finanzen reicht ein einfaches Notizbuch völlig aus. Du kannst aber auch ein vorgefertigtes Haushaltsbuch verwenden. - Berechne dein Einkommen und zieh die monatlichen Fixkosten ab

Zu den Fixkosten gehören beispielsweise Miete, Strom, Gas, Telefon etc. - Setze ein Sparziel fest

Nachdem du die Fixkosten von deinem Einkommen abgezogen hast, weißt du, wieviel Geld du für Essen, Kleidung, Kultur etc. übrighast. Setze dir nun ein realistisches Sparziel. Überlege dabei, welche Ausgaben wirklich nötig sind und worauf du verzichten kannst, um dein Sparziel zu erreichen. - Teile deine Ausgaben in Kategorien ein

Das Kakeibo-Prinzip kennt vier Kategorien, in die deine Ausgaben eingeteilt werden. Diese sind Notwendiges, Kultur, Optimales und Extras. Du solltest am Monatsanfang festlegen, wieviel Geld du für welche Kategorie ausgeben möchtest. - Kategorisiere deine Einkäufe

Ordne nun jede Ausgabe der jeweiligen Kategorie zu und überprüfe, ob sie noch innerhalb des von dir festgelegten Budgets liegen. Hierbei geht es darum, eine strikte Kontrolle über deine Finanzen zu bekommen. - Stelle dir vier Fragen

Bei der Kakeibo-Methode gibt es vier Schlüsselfragen, die du dir jeden Monat stellen solltest, um dein Haushaltsbuch zu optimieren und deine finanzielle Situation zu reflektieren. Das ist der schwierigste Part dieser Methode, denn du musst hierfür mit dir im Reinen sein. Wenn du weniger Geld als geplant ausgibst, ist alles in Ordnung. Übersteigen die Ausgaben allerdings dein festgelegtes Budget, musst du überlegen, wo du noch mehr einsparen kannst.

Die Kategorien

In die Kategorie Notwendigkeiten gehören deine essentiellen Ausgaben, also alle Dinge, die du zum täglichen Leben brauchst wie Essen, Fahrtkosten, Körperpflege etc. Bei der Kategorie Kultur handelt es sich um Ausgaben für kulturelle Dinge wie Bücher, Zeitschriften, Theater-, Kino- und Konzertbesuche oder auch Gebühren für Streamingdienste. Die Kategorie Optionales umfasst Dinge, die du dir nebenbei gönnst wie Restaurantbesuche, Kaffee trinken, Shoppen oder das Fitnessstudio. Hinter der Kategorie Extras verbergen sich unregelmäßige oder unerwartete Ausgaben wie Geburtstagsgeschenke, Reparaturen oder medizinische Kosten. Achte darauf, dass du alle Ausgaben von der Autoreparatur bis zum kleinen Schokoriegel genau notierst, damit du ein zuverlässiges Resümee ziehen kannst.

Die Fragen

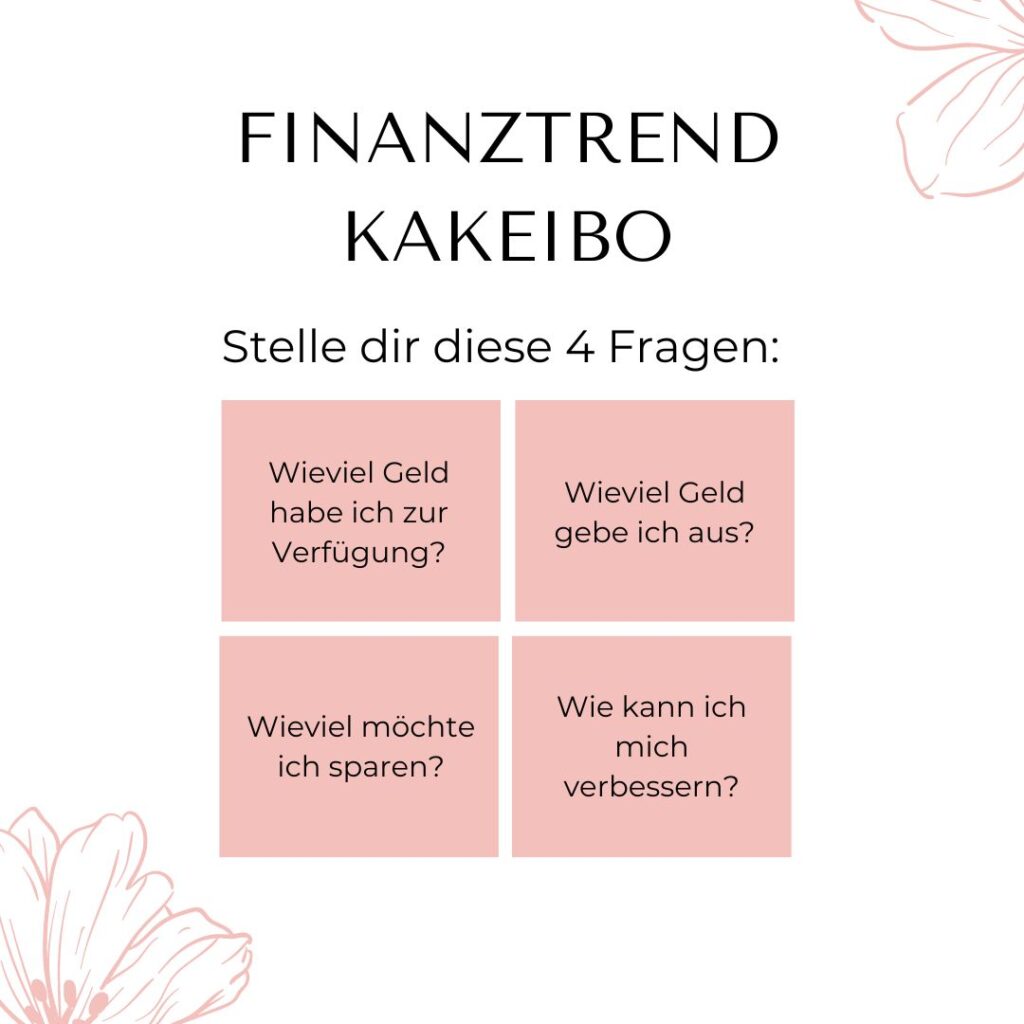

Wenn du die Kakeibo-Methode nutzen möchtest, musst du dir vier Fragen stellen.

- Wieviel Geld habe ich zur Verfügung?´

Zuerst notierst du, wieviel Geld du im Monat zur Verfügung hast. Oft reicht schon der Blick auf die Gehaltsabrechnung, aber auch Nebeneinkünfte, Einnahmen aus einem privaten Verkauf beispielsweise bei eBay oder auch ein kleiner Lottogewinn werden mitgerechnet. - Wieviel Geld gebe ich aus?´

Hier ist es wichtig, wirklich jede einzelne Ausgabe, und sei es auch ein noch so kleiner Cent-Betrag, in eine der oben genannten Kategorien einzutragen So bekommst du einen exakten Überblick über deine Finanzen. - Wieviel möchte ich sparen?´

Dieser Punkt ist besonders wichtig. Überlege genau, welcher Betrag am Monatsende übrigbleiben soll. Setze dir dabei realistische Sparziele. Am besten fängst du mit kleinen Beträgen an, die du nach und nach steigern kannst. - Wie kann ich mich verbessern?

Nach dem ersten Monat kannst du sehen, ob du dein Sparziel erreicht hast und wieviel Geld du sparen konntest. Für den nächsten Monat machst du das Ganze noch einmal, auch wenn es mit dem Sparen beim ersten Mal nicht geklappt hat. Dann kannst du überlegen, welche Ausgaben du reduzieren kannst.

Wie kannst du noch sparen?

Kakeibo ist eine optimale Möglichkeit, deine Finanzen im Blick zu haben, wenn du das Haushaltsbuch diszipliniert führst. Überlege dir aber auch, was du unbedingt brauchst und was nicht. Brauchst du die neue Handtasche wirklich oder lässt sich die alte vielleicht etwas aufhübschen oder der Reißverschluss reparieren? Schmeckt der Kaffee aus der eigenen Thermoskanne nicht doch besser als der Coffee to go?

Kartenzahlung birgt die Gefahr, den Überblick über dein Konto zu verlieren. Bei Barzahlung kannst du nur das Geld ausgeben, das du in deiner Geldbörse hast. Du denkst dann zweimal darüber nach, was du tatsächlich brauchst und worauf du verzichten kannst. Im Supermarkt kann die gute alte Einkaufsliste beim Sparen helfen.

- Geld sparen beim Einkaufen: Spartipps rund um das Essen

- Die 10 besten Apps zum Geld sparen

- Geld sparen im Alltag: Die besten Tipps für dein Plus auf dem Konto

- Online Geld sparen: So shoppst du clever im Internet

- Die 10 besten Finanzbücher für Einsteiger und Fortgeschittene

- Wie werde ich reich? – Die besten Tipps der Millionäre

Foto: DragonImages / stock.adobe.com

Amazon: Affiliate-Link - mehr Infos / Letzte Aktualisierung am 19.07.2025 / Bilder der Amazon Product Advertising API

{kind=link}